Mit der Nutzung von Förderprodukten des Bundes oder der Länder können Sie die finanzielle Belastung für den Hausbau deutlich senken. Fördermittel sind wichtige Bestandteile der Hausfinanzierung, welche Möglichkeiten Ihnen zur Verfügung stehen, sollten Sie sehr frühzeitig zu Beginn der Hausplanung überprüfen. Die rechtzeitige Information über vorhandene Förderungen bietet Ihnen Raum, die gesamte Hausplanung an die jeweiligen Förderkonditionen anzupassen.

Hausbau-Kataloge:

In den brandneuen Hausbau-Katalogen findet garantiert jeder sein Traumhaus!

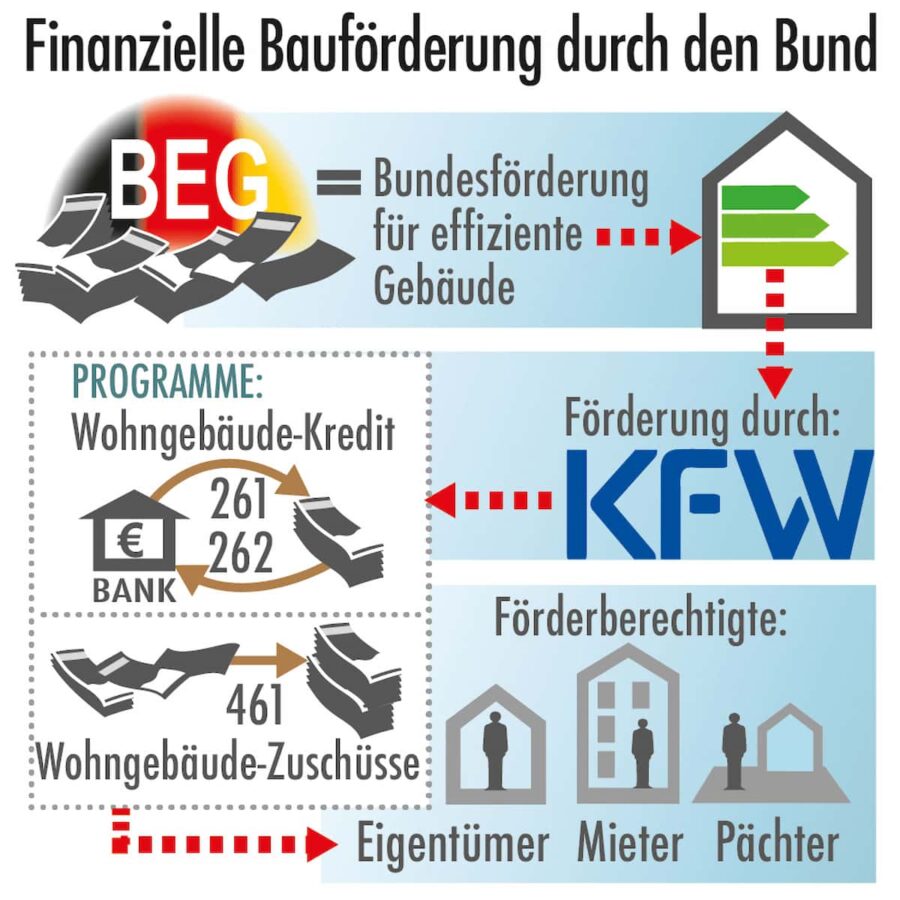

Die Bundesförderung für effiziente Gebäude (BEG)

Seit Januar 2021 ersetzt die neue „Bundesförderung für effiziente Gebäude“ verschiedene Förderprodukte wie „Energieeffizient Bauen und Sanieren“, das Programm zur Heizungsoptimierung oder das Marktanreizprogramm zur Nutzung erneuerbarer Energien. Die BEG für Wohngebäude wird seit Juli 2021 durch die KfW umgesetzt, ab 2023 soll die Förderung als Zuschuss durch das BAFA (Bundesamt für Wirtschaft und Ausfuhrkontrolle) durchgeführt werden, zinsverbilligte Förderkredite mit Tilgungszuschuss werden weiterhin über die KfW beantragt. Antragsberechtigt für die BEG sind Eigentümer, Pächter wie auch Mieter von Grundstücken oder Gebäuden.

Die Höhe der Förderung richtet sich nach dem energetischen Level des Neubaus und reicht von 15 % % für das Effizienzhaus 55 bis zu 25 % der Kreditsumme für das Effizienzhaus 40 Plus. Je nach Effizienzklasse liegen die maximalen Kredithöhen, bzw. förderfähigen Kosten bei 120.000 oder 150.000 Euro. Zusätzlich zu dieser Förderung kann ein Zuschuss für Fachplanung, Baubegleitung und Nachhaltigkeitszertifizierung in Höhe von 50 % der förderfähigen Kosten gewährt werden. Anders als noch im Jahr 2020 erfolgt die Förderung für das Heizen mit erneuerbaren Energien im Rahmen der BEG.

Regionale Handwerker

Günstige Angebote

- Bundesweites Netzwerk

- Qualifizierte Anbieter

- Unverbindlich

- Kostenlos

BEG-Fördersätze für Effizienzhäuser (BEG WG)

| Effizienzstandard | Tilgungszuschuss in % | Maximaler Kreditbetrag in Euro | Maximale Förderhöhe in Euro |

|---|---|---|---|

| Effizienzhaus 55 | 15 | 120.000 | 18.000 |

| Effizienzhaus 55 EE/ NH* | 17,5 | 150.000 | 26.250 |

| Effizienzhaus 40 | 20 | 120.000 | 24.000 |

| Effizienzhaus EE/ NH | 22,5 | 150.000 | 33.750 |

| Effizienzhaus 40 Plus** | 25 | 150.000 | 37.500 |

**Anlagen zur Stromerzeugung aus erneuerbaren Energien mit mindestens 500 kWh pro Jahr zuzüglich 10 kWh/a je Quadratmeter Gebäudenutzfläche AN

Tipp: Die neuen Förderprodukte der BEG sind bei der KfW unter den Programmen „Wohngebäude – Kredit“ (261, 262) und „Wohngebäude – Zuschuss“ (461) zu finden.

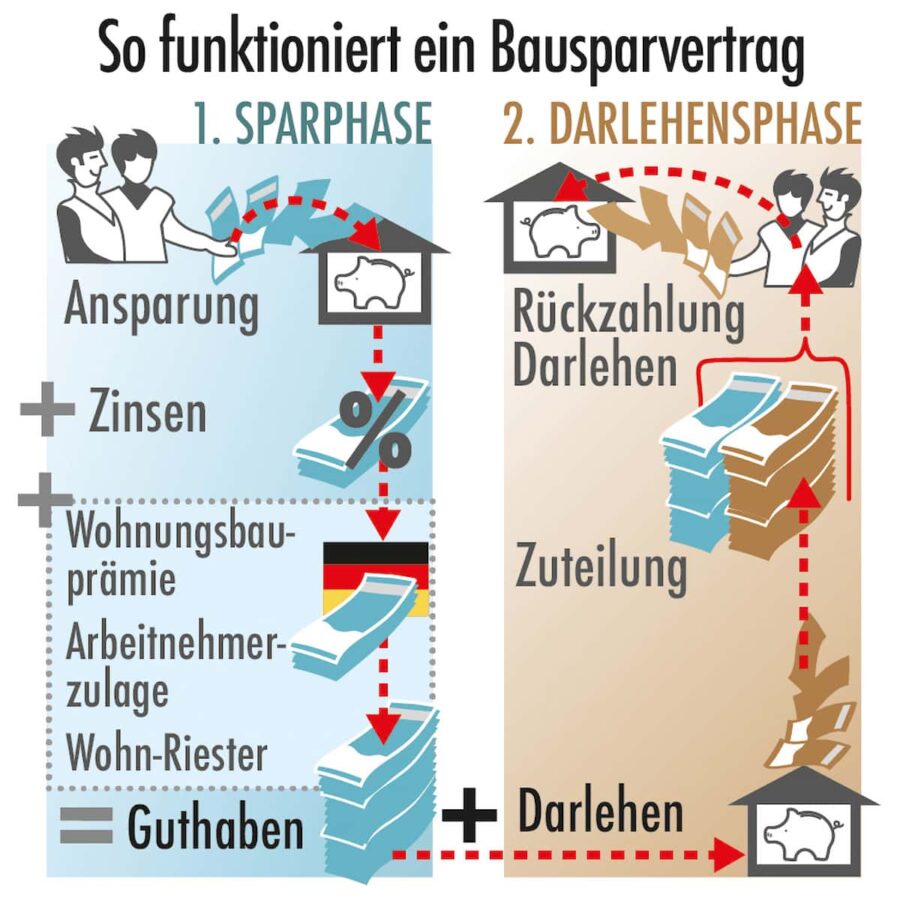

Zuschussmöglichkeit Bausparvertrag

Eine langfristige Fördermöglichkeit für den Hausbau ist der frühzeitige Abschluss eines Bausparvertrags. Durch die Einzahlung von vermögenswirksamen Leistungen und der damit verbundenen Arbeitnehmerzulage von 9 % (bis zu einem versteuernden Einkommen von 17.900 Euro/ Jahr) als Zuschuss lässt sich mit dem Bausparvertrag Eigenkapital für den Hausbau ansparen. Eng damit verbunden ist die Wohnungsbauprämie mit einem Fördersatz von 10 % (Stand 2021) auf die jährlich eingezahlten Beiträge.

Wohn-Riester – Staatliche Fördermittel für Wohneigentum

Die Riester-Rente als Aufstockung der Rente kann auch für den Hausbau genutzt werden, man spricht dann vom sogenannten Wohn-Riester. Dann werden die monatlichen Beiträge und die staatlichen Zuschüsse in einen Bausparvertrag eingezahlt. Eine weitere Möglichkeit, eine vorhandene Riester-Rente zu nutzen ist, sie für die Tilgung des Baukredits zu verwenden.

Tipp: Anders als bei der Wohnbauprämie müssen Wohn-Riester oder Riester-Rente versteuert werden. Die Versteuerung beginnt mit Eintritt in die Rente.

Haus- und Wohnungsbauförderung in den Bundesländern

Neben den staatlichen Förderangeboten des Bundes gibt es auch in den einzelnen Bundesländern verschiedene Förderprodukte. Diese Wohnungsbauförderungen richten sich häufig speziell an Familien und bestehen aus zinsvergünstigten Darlehen und/ oder Zuschüssen. Ansprechpartner für diese Förderungen sind meist die Landesbanken wie die L-Bank in Baden-Württemberg, die NBank in Niedersachsen oder die Investitionsbank Schleswig-Holstein.

Förderbedingungen und Höhe der Förderung sind sehr unterschiedlich. Generell sollten Sie sich bereits ganz am Anfang der Hausplanung mit den Fördermöglichkeiten in Ihrem Bundesland befassen, um die Weichen richtig zu stellen.

TIPP

Nutzen Sie unseren kostenlosen Angebotsservice: Preise von Handwerkern vergleichen und bis zu 30 Prozent sparen

fordern

Hausbaukataloge

Tolle Hausbaulataloge mit viel Inspirationsmaterial

- Bundesweites Netzwerk

- Qualifizierte Anbieter

- Unverbindlich

- Kostenlos

Antragstellung und Auszahlung

In der Regel werden Förderungen nur gewährt, wenn sie vor Beginn der Baumaßnahmen beantragt werden und mit dem Bau des Hauses erst nach Zustellung des Förderbescheids begonnen wird. Wie lange es dauert, bis Ihr Antrag bearbeitet ist, kann variieren, meist liegt die Dauer zwischen zwei und drei Monaten, in Ausnahmefällen auch deutlich länger.

Die Auszahlung der zugesagten Beträge erfolgt laut BEG WG nach folgenden Richtlinien:

- 100 % der zugesagten Beträge werden auch ausgezahlt.

- Der Betrag kann in einer Summe oder in Teilbeträgen abgerufen werden.

- Nach der Förderzusage haben Sie für den Abruf des Zuschusses 12 Monate Zeit, für noch nicht ausgezahlte Kreditbeträge verlängert sich der Zeitraum ohne Antrag auf maximal 24 Monate.

- Wird die 12-Monats-Frist überschritten, fallen ab dem 13. Monat 0,15 % Bereitstellungsprovision pro Monat an.

- Die Mitteleinsatzfrist beträgt 12 Monate, das heißt, abgerufene Beträge müssen innerhalb von 12 Monaten für den festgelegten Verwendungszweck genutzt werden, auch hier fallen bei einer Überschreitung zusätzliche Zinsen an.

Haben Sie sich für einen Tilgungszuschuss entschieden, wird dieser ausgezahlt, wenn Sie den beantragten Effizienzhaus-Standard für Ihren Neubau nachweisen. Dies ist in der Regel mit der Fertigstellung der Fall. Die Auszahlung erfolgt nach einem individuellen Verrechnungszeitpunkt und auf die nach dem Tilgungsplan fälligen Raten angerechnet.

Die Tilgungsarten in der Baufinanzierung

Im Rahmen einer Immobilienfinanzierung existieren mehrere Tilgungsarten und Zeiträume, zu denen eine Tilgung erfolgt Für einen Kredit, den Sie im… weiterlesen

Tipp: Ist der Tilgungszuschuss höher als der noch zu zahlende Kreditrestbetrag, erhalten Sie diesen auch nur in der Höhe der Restschuld, eine Überweisung oder Barauszahlung erfolgt nicht.

Rahmenbedingungen der BEG im Überblick

- Für alle Förderungen können Sie zwischen einem Zuschuss oder einem Kredit mit Tilgungszuschuss wählen.

- Für den Einsatz erneuerbarer Energien (EE-Klasse) sowie beim nachhaltigen Bauen mit Nachhaltigkeitszertifikat erhöht sich die Neubauförderung um 2,5 %. Die beiden Aspekte können nicht kombiniert werden, auch wenn beide Anforderungen erfüllt sind, bleibt es bei einem Bonus von 2,5 %.

- Die Beauftragung von Bauleistungen dürfen erst nach Antragstellung erfolgen, wenn es sich um eine Zuschussförderung handelt, bei einer Kreditförderung ist ein dokumentiertes Bankgespräch erforderlich.

Tipp: In allen Fällen sollten Sie sich frühzeitig über die aktuellen Fördermöglichkeiten und -bedingungen informieren, um alle Möglichkeiten für Ihre Hausplanung auszuschöpfen.

Fördermittel für den Hausbau abrufen

Der Staat unterstützt den Hausbau mit attraktiven Zuschüssen, die im Rahmen der Bundesförderung für effiziente Gebäude (BEG) gesetzlich verankert sind… weiterlesen

Artikel Empfehlungen zum weiterlesen

Regionale Handwerker

Angebote vergleichen

fordern

Hausbaukataloge

Tolle Hausbaulataloge mit viel Inspirationsmaterial

- Bundesweites Netzwerk

- Qualifizierte Anbieter

- Unverbindlich

- Kostenlos

Verwandte Artikel

Handwerker Preisvergleich