Im Rahmen eines Immobilienkredites sollten Sie ebenfalls an den Abschluss wichtiger Versicherungen denken

Die meisten Banken bieten im Rahmen einer Baufinanzierung einige Versicherungen an, deren Abschluss entweder direkt oder indirekt mit dem Kredit zu tun hat. Nicht all diese Versicherungen sind für jeden Kreditnehmer sinnvoll. Dennoch ist es wichtig zu prüfen, ob noch Versicherungsbedarf besteht, denn einige Versicherungen können im Zuge einer Immobilienfinanzierung äußerst sinnvoll sein.

Hausbau-Kataloge:

In den brandneuen Hausbau-Katalogen findet garantiert jeder sein Traumhaus!

Risiken in der Immobilienfinanzierung möglichst gering halten

Dass die Banken im Zuge einer Baufinanzierung häufig eine oder mehrere Versicherungen anbieten, hat damit zu tun, dass sowohl für das Kreditinstitut als auch für den Kunden das finanzielle Risiko möglichst gering gehalten werden soll. Dabei geht es zum Beispiel darum, die eigene Arbeitskraft finanziell abzusichern oder Ereignisse zu versichern, die zu einem hohen finanziellen Schaden führen würden.

In dem Zusammenhang werden insbesondere die folgenden Versicherungen angeboten und sind tatsächlich auch ein Thema, ob Sie diese im Zuge der Baufinanzierung abschließen sollten oder nicht:

- Kapitallebensversicherung

- Risikolebensversicherung

- Restschuldversicherung

- Berufsunfähigkeitsversicherung

- Bauherrenhaftpflicht

- Grundbesitzer-Haftpflicht

- Feuerrohbauversicherung

- Wohngebäudeversicherung

Was diese entsprechenden Versicherungen beinhalten und warum sie im Zuge einer Immobilienfinanzierung sinnvoll sein könnten, möchten wir in den folgenden Abschnitten näher erläutern.

Regionale Handwerker

Günstige Angebote

- Bundesweites Netzwerk

- Qualifizierte Anbieter

- Unverbindlich

- Kostenlos

Kapitallebensversicherung: Vermögensaufbau und Todesfallschutz

Die Kapitallebensversicherung wird auch als Todes- und Erlebensfallversicherung bezeichnet. Sie beinhaltet, dass Sie zum einen Angehörige finanziell absichern, sollten Sie sterben. Zum anderen dient die Kapitallebensversicherung aber auch dem regelmäßigen Vermögensaufbau. Läuft die Versicherung nämlich ab, erhalten Sie das angesammelte Kapital ausgezahlt. Im Rahmen der Baufinanzierung könnte die Kapitallebensversicherung gleich in zweierlei Hinsicht eingesetzt werden.

Zum einen ist es der Todesfallschutz, der dafür sorgt, dass zum Beispiel der Ehepartner bei Ihrem Tod finanziell abgesichert ist und daher die Darlehensschulden nicht übernehmen muss. Zum anderen können Sie die Versicherung natürlich auch im Überlebensfall verwenden, um später eine Sondertilgung oder vorzeitige Ablösung des Immobiliendarlehens vorzunehmen. Dies klingt zwar nach zwei Vorteilen, ist aber insgesamt sehr differenziert zu betrachten.

Das Problem bei der Kapitallebensversicherung besteht darin, dass die möglichen Renditen in den letzten 15 Jahren erheblich gesunken sind. Da ein großer Teil der Kapitallebensversicherung jedoch aus dem Vermögensaufbau besteht, würden Sie naturgemäß eine mindestens durchschnittliche Rendite erwarten. Daher handelt es sich im Grunde um ein Versicherungsprodukt, welches in der Summe eher negativ zu bewerten ist. Hinzu kommt, dass gerade der Todesfallschutz noch mit anderen Produkten generiert werden kann, wie zum Beispiel der Risikolebensversicherung.

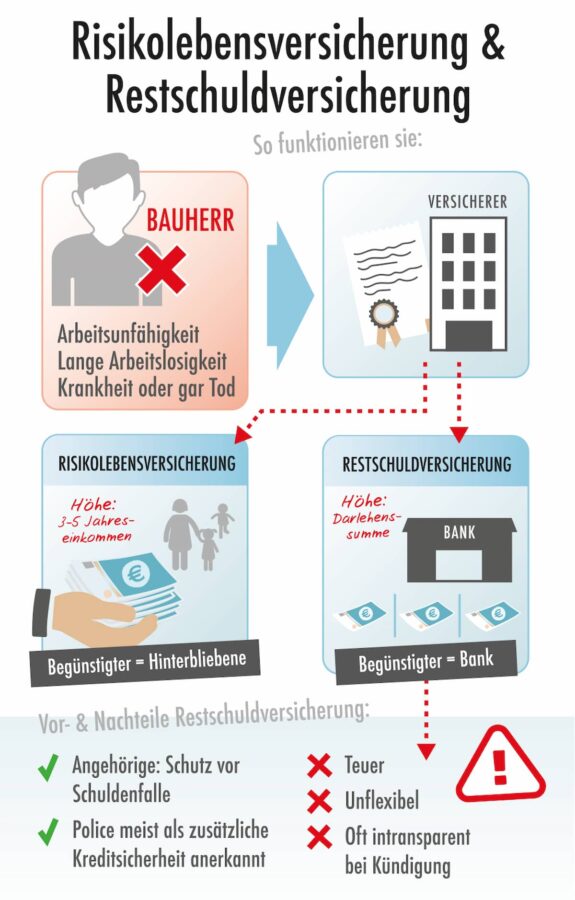

Die Risikolebensversicherung als Alternative zur Kapitallebensversicherung

Bei der Kapitallebensversicherung ist es ohnehin etwas schwierig, dass Sie neben den oft nicht geringen Raten im Zuge der Immobilienfinanzierung zusätzlich noch höhere Beiträge in den Vermögensaufbau einzahlen müssten. Daher kann insbesondere die Risikolebensversicherung eine sehr gute Alternative sein. Dort haben Sie ebenfalls den bereits angesprochenen Todesfallschutz, jedoch müssen Sie keine weiteren Beiträge aufwenden, um so den Sparanteil zu bedienen.

Die Risikolebensversicherung ist demnach eine reine Todesfallversicherung und von den Beiträgen her wesentlich günstiger als die Kapitallebensversicherung. Eine Risikolebensversicherung erhalten Sie – je nach Versicherungssumme – oft schon zu monatlichen Beiträgen von unter 20 Euro. Damit können Sie unter Umständen die komplette Darlehenssumme absichern und haben den gleichen Schutzeffekt, wie es bei der Kapitallebensversicherung der Fall ist. Sollten Sie also noch keine Risikolebensversicherung haben und Ihre Angehörigen, beispielsweise Ehepartner oder auch Kinder, im Fall Ihres Todes finanziell absichern möchten, handelt es sich durchaus um ein empfehlenswertes Produkt.

Restschuldversicherung als spezielle Variante der Risikolebensversicherung

Eine spezielle Variante der Risikolebensversicherung, die von den meisten Banken im Zuge einer Baufinanzierung ohnehin automatisch angeboten wird, ist die Restschuldversicherung. Hier geht es zwar auch, aber nicht nur um den Todesfallschutz. Darüber hinaus sind in der Restschuldversicherung meistens noch weitere Ereignisse implementiert, die beim Kreditnehmer ebenfalls zu finanziellen Einbußen führen könnten, insbesondere:

- Berufsunfähigkeit

- Längere Arbeitsunfähigkeit

- Arbeitslosigkeit

Die Leistungen der Restschuldversicherung sind also meistens weitreichender als die der Risikolebensversicherung. Es handelt sich zwar nicht gerade um eine günstige Versicherung. Aber angesichts des hohen finanziellen Risikos aufgrund der hohen Darlehenssumme, die typisch für eine Immobilienfinanzierung ist, ist dieser Schutz definitiv eine Empfehlung. Sie müssen sich letztendlich nur entscheiden, ob Ihnen die Risikolebensversicherung ausreicht oder Sie sich für die etwas weitergehende Restschuldversicherung entscheiden möchten. Vorteilhaft ist, dass immer nur die noch offene Restschuld abgesichert werden muss, was sich grundsätzlich positiv auf die Versicherungsprämien auswirkt.

Hinweis: Bei der Restschuldversicherung sollten Sie Vergleiche zwischen den Anbietern durchführen, denn die Prämien können sich durchaus unterscheiden. Zudem ist es sinnvoll, einmal die Restschuldversicherung – ebenfalls bezüglich der Versicherungsprämien – mit der Risikolebensversicherung zu vergleichen.

Berufsunfähigkeitsversicherung: Eigenes Einkommen absichern

Neben Ihrem Tod ist das größte finanzielle Risiko, auch im Zusammenhang mit einer Immobilienfinanzierung, dass Sie Ihre Arbeitskraft verlieren. Dies kann leider schneller passieren, als man allgemein vermuten würde. Vor diesem Hintergrund ist es spätestens bei einer Baufinanzierung wichtig zu überlegen, ob der Abschluss einer Berufsunfähigkeitsversicherung sinnvoll sein kann. Die BU-Versicherung ist ohnehin eine der wichtigsten privaten Versicherungen und wird von nahezu allen Experten empfohlen.

TIPP

Nutzen Sie unseren kostenlosen Angebotsservice: Preise von Handwerkern vergleichen und bis zu 30 Prozent sparen

fordern

Hausbaukataloge

Tolle Hausbaulataloge mit viel Inspirationsmaterial

- Bundesweites Netzwerk

- Qualifizierte Anbieter

- Unverbindlich

- Kostenlos

Mit praktisch keiner anderen Versicherung haben Sie die Möglichkeit, bei Eintritt einer Berufs- oder Erwerbsunfähigkeit den Wegfall Ihres Einkommens zu kompensieren. Wenn Sie über den Abschluss einer Berufsunfähigkeitsversicherung nachdenken, sollten Sie unbedingt die Versicherungsanbieter vergleichen. Teilweise liegt bei sonst gleichen Konditionen der monatliche Beitrag je nach Versicherer bei 80 Euro, manchmal zahlen Sie aber auch für nahezu identische Leistungen mehr als 120 Euro. Ein Vergleich kann also bares Geld sparen.

Weitere Versicherungen im Rahmen der Immobilienfinanzierung

Neben den genannten gibt es noch weitere Versicherungen, die im Zuge einer Immobilienfinanzierung von Bedeutung sein können. Auf diese Versicherung möchten wir kurz eingehen:

- Bauherrenhaftpflichtversicherung

- Feuerrohbauversicherung

- Wohngebäudeversicherung

- Grundbesitzerhaftpflicht-Versicherung

Diese Versicherungen haben sogar direkt mit Ihrem (neuen) Immobilieneigentum zu tun.

Bauherrenhaftpflichtversicherung

Die Bauherrenhaftpflichtversicherung zum Beispiel ist für alle Bauherren wichtig, denn von der Baustelle gehen zahlreiche Gefahren aus. Als Bauherr sind Sie jedoch dafür verantwortlich, dass keine anderen Personen zu Schaden kommen. Somit zählt die Bauherrenhaftpflichtversicherung definitiv zu den empfehlenswerten Versicherungen für alle Personen, bei der die Immobilienfinanzierung genutzt wird, um den Bau einer Immobilie zu finanzieren.

Bauherrenhaftpflicht: Eine wichtige Police

Sie reguliert alle Schäden, die von der Baustelle ausgehen Wer selbst baut, benötigt eine Bauherrenhaftpflichtversicherung. Denn als Bauherr tragen Sie… weiterlesen

Feuerrohbauversicherung

Die Feuerrohbauversicherung ist praktisch die Vorstufe der Wohngebäudeversicherung und ebenfalls Personen zu empfehlen, deren Immobilie sich gerade in der Bauphase befindet. Steht bereits das Grundgerüst des Hauses, kann dieses selbstverständlich durch ein Feuer zerstört werden. Diesen enormen finanziellen Schaden sollten Sie durch die Feuerrohbauversicherung absichern. Die meisten Kreditinstitute verlangen diese Versicherung sogar, wenn der entsprechende Immobilienkredit vergeben werden soll.

Wohngebäudeversicherung

Ist die Immobilie entweder fertiggestellt oder haben Sie sich ohnehin für den Kauf eines bereits bestehenden Objekts entschieden, zählt die Wohngebäudeversicherung zu den wichtigsten Versicherungen für Immobilieneigentümer. In diesem Fall sichern Sie das Haus bzw. die finanziellen Auswirkungen mehrerer Gefahren ab, insbesondere:

- Sturm

- Hagel

- Feuer

- Vandalismus

- Blitzschlag

Je nachdem, in welcher Region Sie wohnen, kann zusätzlich eine Elementarversicherung wichtig sein. Diese schützt vor bestimmten Naturgewalten, wie zum Beispiel Überschwemmungen, Erdbeben oder einem Lawinenrutsch.

Grundbesitzerhaftpflicht-Versicherung

Jeder Immobilieneigentümer sollte eine Grundbesitzerhaftpflicht-Versicherung haben. Von Ihrem Grundstück und Ihrer Immobilie geht ebenfalls eine gewisse Gefahr aus, für die Sie als Eigentümer verantwortlich sind. Klassisches Beispiel ist der im Winter nicht von Eis und Schnee befreite Gehweg vor Ihrem Grundstück. Verletzt sich dort durch einen Sturz eine Person, müssen Sie komplett für diesen Schaden aufkommen. Insbesondere bei dauerhaften physischen Folgen kann sich die Schadenssumme leicht im fünf- bis sogar sechsstelligen Bereich bewegen. Daher ist eine Grundbesitzerhaftpflicht-Versicherung definitiv empfehlenswert.

Tipp: Falls Sie sich im Versicherungsbereich nicht auskennen, sollten Sie im Zuge einer Baufinanzierung einen Spezialisten zurate ziehen. Dies kann unter Umständen der Bankberater sein oder zum Beispiel ein Versicherungsmakler, der Ihre aktuelle Situation prüft und Ihnen – insbesondere vor dem Hintergrund der Immobilienfinanzierung – gute Ratschläge zur optimalen Absicherung geben kann.

Versicherungen, die Hausbauer brauchen

So sind Sie als Bauherr auf der sicheren Seite Wer baut, sollte nicht allein auf sein Glück bauen. Denn auf… weiterlesen

Artikel Empfehlungen zum weiterlesen

Regionale Handwerker

Angebote vergleichen

fordern

Hausbaukataloge

Tolle Hausbaulataloge mit viel Inspirationsmaterial

- Bundesweites Netzwerk

- Qualifizierte Anbieter

- Unverbindlich

- Kostenlos

Verwandte Artikel

Handwerker Preisvergleich